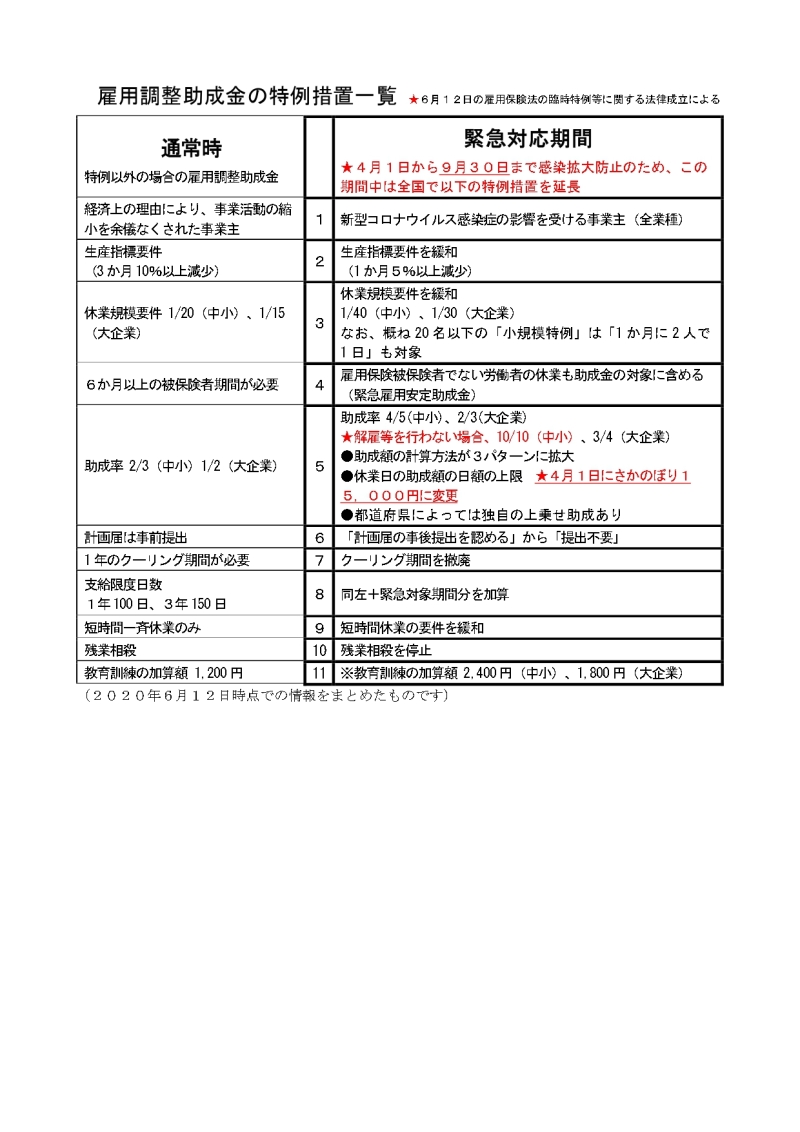

6月12日に成立した「雇用保険法の臨時特例等に関する法律」での主な改正内容

特例措置の解説

1.法律の成立による重要な変更点

6月12日に「雇用保険法の臨時特例等に関する法律」が成立したことによる主な改正は次の点です。

①助成日額の上限額が15,000円に引上

日額の上限が、8,330円から15,000円に引きあげられました。

②助成率100%に

解雇等を行わない中小企業の助成率が100%に引きあげられました。

③4月1日に遡及

これらの改正を4月1日に遡及して適用されることになりました。

また「過去の休業手当を見直し(増額し)、従業員に対して追加で休業手当の増額分を支給」することも認められます

(ただし、当該増額分の追加支給のための手続は必要)。

④緊急対応期間を9月30日まで延長

経営と雇用を守るために、改正された制度を積極的に活用していきましょう。

次に、これまでの緩和・拡充措置の主な点と、今回の改正をあわせて解説します。

2.絶対要件① 生産指標要件

申請要件で、絶対的にはずせない要件の第1は、

「売上高または生産量などの事業活動を示す指標で1か月に5%以上減少」していることです。

(1)生産指標とは

売上高を示す「売上簿」「レジ集計」「試算表」となりますが、売上高だけが指標ではありません。

生産高も方法です。その際は、「加工集計表」「精算月報」などを使います。

例えば、歯科技工の会社で、仕入の貴金属材料が高騰し、売上高は変わらず利益が激減するケースがありましたが、

生産高を指標にすることが話題になりました。

(2)減少率

通常時は、休業日の前の直近3ヶ月の売上高などが前年同期比10%以上減少が要件でした。

これが緩和され、1か月でも、前年の同期比で5%以上減少することが要件になりました。

そして、この「1か月」の要件がさらに緩和されました。

①「比較する月」が3パターンに緩和

次のいずれかで比較することができます。

A 休業開始日の属する月とその前年同月

B 休業開始日の属する月の前月とその前年同月

C 休業開始日の属する月の前々月とその前年同月

②「比較する前年」の緩和

加えて「1年前の同じ月」を比較対象とすることが適当でない場合は、「2年前の同じ月」と比較できることになりました。

さらに、創業して1年未満などで、1年前や2年前の同じ月と比較しても要件を満たさない場合は

「休業した月の1年前の同じ月から休業した月の前月までの間の適当な1か月」との比較が可能となりました。

③注意点

ア.休業期間の初日が2020年2年4月1日より前の場合は、10%以上減少が要件です。

イ.比較する月は1か月間を通して雇用保険適用事業所であり、かつ、

1か月を通して雇用保険被保険者を雇用している月であること。

3.絶対要件② 休業規模要件

申請要件で、絶対的にはずせない要件の第2は「休業規模要件」です。

①休業規模要件が半分に軽減

「休業規模」とは 「休業述べ日数 / 所定労働延べ日数」 の計算式です。

従来は、「1/20以上」が要件でしたが、これが、1/40以上(大企業は1/30以上)に緩和されました。

従来の「1/20」の要件で計算すれば、被保険者数20名、所定労働日数22日の場合ですと、所定労働延べ日数は、

20名×22日=440日

となります。

最低必要休業日数は、

440日×1/20=22日

となります。

これが1/40の場合の最低必要休業日数は、

440日×1/40≠11日

と軽減されました。

②加えて小規模特例も可能に

概ね20名以下の「小規模特例」を選択することで、「1か月に2人で1日」の休業で要件をクリアーできます。

被保険者数20名では、最低必要休業日数は下記のようになります。

20名×1/2=10日

4.助成率と額

①助成率と額が拡充

要件 助成額

休業手当の支払率が60%を超える休業手当を支給した場合

解雇等なし ★100%助成する

★1日の最高額は15,000円

解雇等あり ★80%を助成

★1日の最高額は 8,330 円

②助成額の計算方法が3パターンに拡大

ア.「確定保険料申告書」を元に計算(通常の助成金額の計算)する方法

従来からの計算方法です。前年度の労働保険料申告書をもとに計算をします。

前年度の「1人あたり年間所定労働日数」の算出に手間がかかることが問題でした。

(平均賃金額=A÷ B÷C)×休業手当の支払率×休業延日数×助成率

A=労働保険料の算定基礎となる「年間賃金総額」

B=前年度における「月平均被保険者数」

C=前年度における「1人当たりの年間所定労働日数」

イ.「所得税徴収高計算書」を元に計算する方法

いわゆる源泉徴収の「納付書」を使って計算をする方法です。

納付書に記載されている支払総額と人数で計算をするので、

上記のア.の「確定保険料申告書」の方法に比べて簡単になりました。

ウ.「実際に支給した休業手当額」を元に計算する方法

「実際に支払った休業手当額」×「助成率」=「助成額」

実額で計算するので計算自体は簡単です。

5.短時間休業の要件を緩和

「短時間休業」のそもそもの基準は、その雇用保険適用事業所に誰もいなくなっている状態であることが要件でした。

それが部署や店舗単位などで「誰もいない」状態であることに緩和されました。

例示として、次の例が出されています。

① 独立した部門ごとの短時間休業(部署・部門ごとの休業)

② 常時配置が必要な者を除いた短時間休業(職種・仕事の種類ごとの休業)

③ 同じ勤務シフトの労働者が同じ時間帯に行う短時間休業(勤務体制ごとの短時間休業)

サービス業では、グループやシフト毎の管理が非常に難しい問題があります。

この点では、厚生労働省のQ&Aで、必要にあわせたシフトやグループ、業務として細分化して編成することで対応できます。

Q 短時間休業の特例において、例えば9:00−17:00が所定労働時間の企業において、

11:00−15:00までの短時間休業を予定しているときに、10名いるうちの1名の従業員が

10:00-16:00まで仕事をした場合に、どこからどこまでが短時間休業として認められますか。

A 短時間休業は、グループ化していただければ柔軟な対応が可能となっている。

例えば今般の例が飲⾷業の場合、10時から16時までほかより1時間飛び出している場合でも、

どうしても仕込みや翌日の準備で必要な業務としていただければ、

その方も9時から10時と16時から17時は休業の対象となる。

6.教育訓練の加算額

教育訓練の加算額が、1,200円から2,400円と増額(大企業は1,800円)。

2020年6月12日時点での情報をまとめたものです